Pacte Dutreil : un outil de transmission qui allège le coût fiscal

Fonctionnement et présentation des avantages fiscaux du pacte Dutreil dans le cadre de la transmission d'une exploitation agricole.

Fonctionnement et présentation des avantages fiscaux du pacte Dutreil dans le cadre de la transmission d'une exploitation agricole.

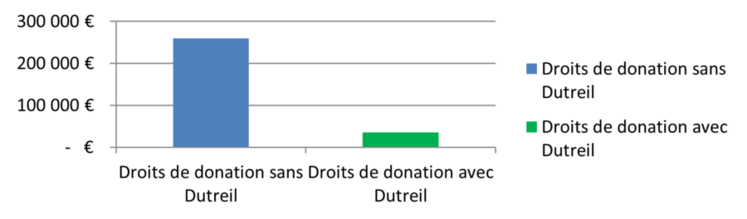

Le « pacte Dutreil » (du nom du ministre de l’époque — 2003) est un engagement de conservation des parts sociales ou de l’entreprise individuelle de six ans, qui permet de transmettre l’exploitation au sein de la famille par donation et/ou succession. La valeur transmise ainsi par donation ou succession bénéficie d’une exonération de 75 %. Cela signifie que seuls 25 % sont taxables aux droits de mutation à titre gratuit (droits de donation ou droits de succession) par donateur et par donataire. L’activité doit être artisanale, commerciale, libérale ou agricole.

Que peut-on transmettre ?

Il est possible de transmettre des parts de société (article 787 B du Code général des impôts) ou une entreprise individuelle (article 787 C du CGI).

Afin de transmettre des parts de société, les conditions suivantes sont à remplir :